Пройти курс по управленческому учёту

креатор

Список дел

Распределение затрат и закрытие периода

Роль, функционал и развитие специалиста по управленческому учету

Теория, отличия, основные принципы и отчеты, учетная политика, аналитики и виды затрат и прибыли.

Источники данных, деньги, запасы, продажи, производство, покупки услуг, взаиморасчеты, зарплаты, прочие остатки, отчеты и участки отчёта

Дневник

11:51

🚀 Цель создана

День 3, Пт

27.01.2023

10:04

📆 Изменены даты с 25.01.2023 по 29.01.2023

10:05

⬜ Добавлено в список дел: Роль, функционал и развитие специалиста по управленческому учету

10:06

Роль УУ - прежде всего учёт. Фиксация всех финансово-хозяйственных операций и других событий бизнеса (финансы, маркетинг, операционные метрики, персонал). Обработка данных и расчёт показателей и консолидация всех данных в едином информационном поле.

10:07

В УУ очень важно вовремя получать информацию о том, что происходит, иначе весь бизнес будет находиться под угрозой. Важна скорость!!!

10:08

Если сравнить управленческий учет с бухгалтерским, то очень часто бухгалтерский учёт называют "посмертным".

10:10

Учет это не только фиксация актуальных операций, также важную роль занимает и планирование будущего. План всегда необходимо составлять. В нём должны отражаться расчёты целевых значений - цены, продажи, маржа, прибыль и рентабельность. Важен сбор и отслеживание бюджетных показатей

10:12

Аналитическая роль в УУ тоже очень важна. Необходимо производить анализ план/факт, тренды(изменение какого-либо показателя со временем) и структурные изменения.

10:14

Недостаточно просто спланировать или проанализировать какие-либо данные. Важно ещё и этими данными поделиться. Поэтому ещё одна важная роль в УУ - информирование.

10:14

Определяем что идёт не так, как было запланировано, информируем о самых эффективных и нет направлениях и решениях.

10:17

УУ начинается на этапе постановки цели. Прежде всего устанавливается цель, - после составляется план, определяются параметры и выполняются задачи, - далее проводится мониторинг движения к цели, - ну и потом производятся действия в соответствии с результатами мониторинга.

10:18

После получения результатов мы пересматриваем цели, корректируем задачи и двигаемся по кругу каждый раз.

10:19

Если ничего не планировать и не анализировать результаты, то бизнес просто будет плыть по течению. Понятно куда это может привести.

10:20

Важное отличие специалиста по управленческому учёту от бухгалтера, что он работает не только с прошлым, но и с настоящим и будущим! Важно видеть тренды, видеть как меняется структура доходов/расходов.

10:26

Специалист по УУ должен иметь базовые знания по двойной записи, основным результативным отчетам и типовым операциям и документам.

10:28

Важно понимать, что за цифрами всегда присутствуют какие-либо события. Поэтому специалист по УУ должен обладать навыком своевременного видения этих событий.

10:48

✅ Выполнение: Роль, функционал и развитие специалиста по управленческому учету

11:20

⬜ Добавлено в список дел: Теория, отличия, основные принципы и отчеты, учетная политика, аналитики и виды затрат и прибыли.

11:29

Очень важно отделять реальность от формальности. В реальности многие совершают операции, которые не положены на бумагу, нет первичных документов. Такая учетность должна вестись в отдельной системе учёта, чтобы не замыливать реальный УУ.

11:31

Лично я уже столкнулся с тем, что при создании компании, происходят траты, которые не подтверждаются первичными бухгалтерскими документами. По сути произошла операция, но подтвердить я её не могу. Соответственно из-за этого на начальной стадии практически невозможно стоить отчеты

11:44

В тех компаниях, где произведено раздробление на более мелкие компании или ИП, важно не учитывать операции между друг другом, ибо это будет замыливать реальную картину. Тоже самое касается недобросовестные компании, которые ставят зарплату ниже её реальности.

11:46

Огромное количество ошибок совершается именно по этой причине, когда внутри групповые операции учитываются в УУ. Такие операции следует исключать.

11:49

В УУ очень важно считать результаты не по кассовому учету, а по принципу начисления. Всегда доходы и расходы должны быть признаны, вне зависимости от того оплачены они или не оплачены.

11:53

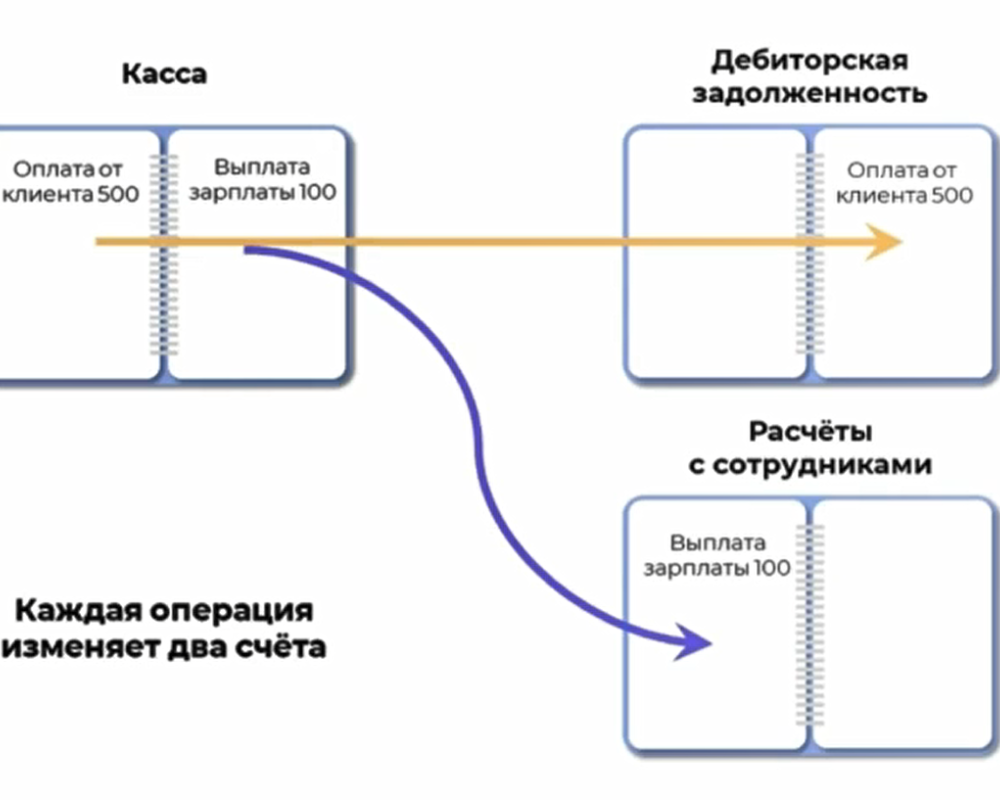

Двойная запись - была придумана очень давно, ещё когда учёт велся в тетрадках (журналах). Двойная запись - это запись одной операции в двух книгах учёта. Если этот принцип не соблюдать, то гарантировать сохранность товаров и денег, а также контролировать ошибки невозможно!

11:56

Проверить принцип двойной записи в системе учёта, можно с помощью отчёта оборотно-сальдовой ведомости.

12:00

В управленческом учете важно строить данные в том периоде, в котором произошла сама операция. В бухгалтерском учете же операция отображается по документам.

12:01

К примеру, получить деньги и документы за услуги выполненные в январе мы можем только в феврале или марте. Бухгалтерская учетность оформлена будет именно по дате стоящей в документе. В УУ же правильно будет отобразить операцию именно январём.

12:10

Основными управленческими отчетами можно отметить:1. Отчет о движении денежных средств (денежный поток)

2. Отчет о доходах и расходах (прибыль)

3. Баланс (оборотный капитал)

12:12

Основным можно считать отчет о финансовых результатах. В нём отображается общая выручка (розничные и оптовые продажи), минус переменные расходы (себестоимость, доставка товаров), - исходя из этого рассчитывается валовая прибыль, - минус постоянные расходы...

12:14

В постоянные расходы включена аренда, ком платежи, зарплаты. Исходя из этого рассчитывается операционная прибыль (EBITDA). Ну и вычитая из операционной прибыли проценты по кредиту,амортизацию и налоги на прибыль, мы получим чистую прибыль.

12:17

Цель этого отчёта - посчитать финансовый результат. Какую прибыль получила компания. Составляется отчет ежемесячно. Ежедневно невозможно составить такой отчет, поскольку существуют ежемесячные траты, такие как зарплата, к примеру.

12:18

Хорошо видеть этот отчёт в периоде года помесячно, чтобы понять движение тренда.

12:23

Следующий отчет, это операционный (CASHFLOW). Отражает в себе:

1. Остаток на начало периода (расчётные счета, деньги в пути, наличные)

2. Денежные поток от операционной деятельности (поступления, закупка товара, операционные расходы, зарплата, налоговые расходы

12:23

3. Денежный поток от финансовой деятельности4. Денежный поток от инвестиционной деятельности

5. Денежный поток от внереализационной деятельности.

12:25

Следующий важный вопрос это БАЛАНС, который отвечает на вопрос - где деньги?Структура этого отчета это активы и пассивы.

Набор элементов в каждой компании может варироваться.

12:26

в активы могут входить: 1. Основные средства и НМА

2. ТМЦ (сырьё, товары, материалы)

3. Деньги

4. Дебиторская задолженность

12:26

в пассивы: 1. Капитал

2. Нераспределённая прибыль текущего года

3. Займы, кредиты

4. Кредиторская задолженность

5. Расчеты с сотрудниками

6. Расчёты с бюджетом

12:29

Сумма активов всегда должна быть равна сумме пассивов.Активы - это то, чем мы владеем (что можно превратить в деньги)

Пассивы - это источники активов и наши обязательства

Все названия статей должны быть нам понятны

12:31

Капитал включает в себя нераспределённую прибыль прошлых лет и изначально вложенный капитал. Чтобы выполнить проверку, нераспределённая прибыль текущего года должна быть равна отчету о доходах и расходах.

12:49

Учетная политика. Поскольку в компании может быть множество правил, то целями являются:

1. Договориться о правилах

2. Вести базу знаний для новых сотрудников

3. Определить основу для автоматизации

12:49

Очень важно ввести регламент управленческого учёта, где прописать принципы и правила учета, источники данных, структуру себестоимости и правила расперделения, справочники статей, затрат и ДДС, отчёты.

12:50

Необходимо это сделать и по той причине, что если будет проводиться аудит, то аудитор может по своей учётной политике проводить проверку, и найдёт какие-либо несоответствия. Регламент же защитит специалиста по УУ полностью.

12:55

Есть общепринятые финансовые аналитики, которые имеются в каждом бизнесе, это статьи движения денежных средств и статьи затрат. Содержание справочника этих аналитик - уникальное. Но в каждой компании они обязательны.

Существуют для группировки в отчете.

13:01

Также аналитика должна вестись по:1. Клиентам (вид деятельности, место расположения, возраст, пол, канал продаж, кол-во операций, и т. д.)

2. Товарам и услугам (прайс, бренд, упаковка, цвет, сезон и т. д.)

3. Сделкам (магазинам, лендингам, менеджерам, мастерам и т. д.)

13:02

Данные аналитики дают информацию о том, где в компании имеются более выгодные направления.

13:05

Виды прибыли и виды затрат. Данный справочник необходимо обязательно иметь и определить его в учетной политике. Необходим для того, чтобы точно определять по какому виду была та или иная прибыль или затраты.

13:11

Маржинальная прибыль - это прибыль рассчитанная с учётом переменных затрат. Валовая прибыль - это прибыль расчитанная с учетом прямых затрат.

13:17

✅ Выполнение: Теория, отличия, основные принципы и отчеты, учетная политика, аналитики и виды затрат и прибыли.

19:16

⬜ Добавлено в список дел: Источники данных, деньги, запасы, продажи, производство, покупки услуг, взаиморасчеты, зарплаты, прочие остатки, отчеты и участки отчёта

19:26

Предполагается, что если вести сперва бухгалтерский учёт, а потом эти данные дополнять для управленческого учёта, то может быть множество ошибок и неточностей. Лучше всего будет делать наоборот. Из базы данных управленческого учёта, переливать информацию в ПО для бухгалтерии.

20:11

В качестве источников может использоваться следующие: 1. Банк (клиент-банк), это:

- документы по банку

- платежные поручения

- поступления на счет

- расход со счета

2. Касса (ПКО / РКО)

- документы по кассе

- поступления в кассу

- расход из кассы

- авансовые отчеты

20:11

Также стоит учитывать в источниках и 3. Эквайринг, это

- операции по платежным картам.

20:17

В источниках расходов может быть: 1. Поступление ТМЦ

2. Реализация товаров

3. Приходные и расходные накладные

4. Складские акты и ордера

Помним, что расход в минус ЗАПРЕЩЁН!

20:46

Тяжелый модуль, чувствую что не догоняю. Прослушал всё, но речь ведётся о счетах расходов/доходов. Пока не понимаю что это такое, судя по всему надо смотреть в законодательные акты. Вернусь к этому модулю чуть позже.

20:49

✅ Выполнение: Источники данных, деньги, запасы, продажи, производство, покупки услуг, взаиморасчеты, зарплаты, прочие остатки, отчеты и участки отчёта

20:49

⬜ Добавлено в список дел: Распределение затрат и закрытие периода

20:49

📆 Изменены даты с 25.01.2023 по 19.02.2023

23:05

Принято решение обучиться бухгалтерии сперва. Не вывожу по проводкам. Не понимаю вообще что это такое. Вернусь к прохождению курса чуть позже.

День 4, Сб

28.01.2023

Комментарии

Войдите или зарегистрируйтесь, чтобы оставлять комментарии.

👆 Оставьте первый комментарий к цели!